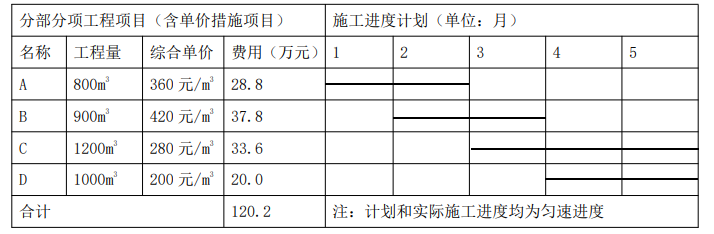

有关工程价款支付条款如下:1.开工前,发包人按签约含税合同价(扣除文明施工费和暂列金额)的20%作为预付款支付承包人,预付款在施工期间的第2~5 个月平均扣回,同时将安全文明施工费的70%作为提前支付的工程款。2.分部分项工程项目工程款在施工期间逐月结算支付。3.分部分项工程C 所需的工程材料C1用量1250m2,承包人的投标报价为60 元/m2(不含税)。当工程材料C1的实际采购价格在投标报价的±5%以内时,分部分项工程C 的综合单价不予调整;当变动幅度超过该范围时,按超过的部分调整分部分项工程C 的综合单价。4.除开工前提前支付的安全文明施工费工程款之外的总价措施项目工程款,在施工期间的第1~4 个月平均支付。5.发包人按毎次承包人应得工程款的90%支付。6.竣工验收通过后45 天内办理竣工结算,扣除实际工程含税总价款的3%作为工程质量保证金,其余工程款发承包双方一次性结清。该工程如期开工,施工中发生了经发承包双方确认的下列事项:1.分部分项工程B 的实际施工时间为第2~4 月。2.分部分项工程C 所需的工程材料C1实际采购价格为70 元/m2(含可抵扣进项税,税率为3%)。3.承包人索赔的含税工程量为4 万元。其余工程内容的施工时间和价款均与签约合同相符。

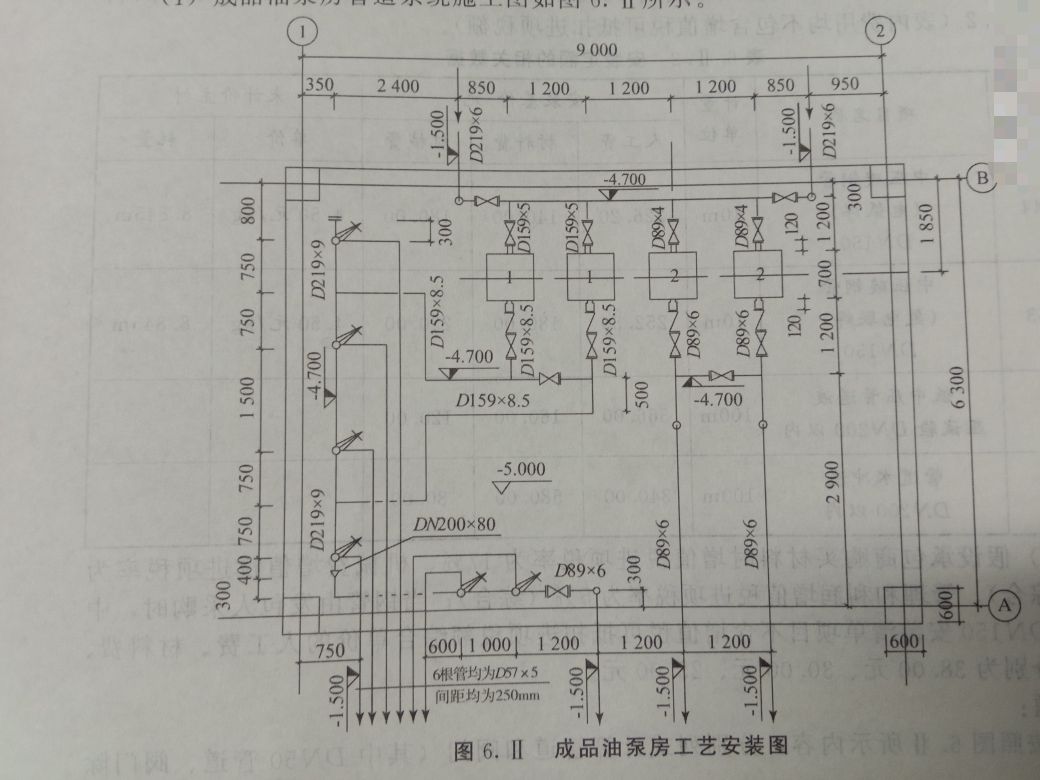

有关工程价款支付条款如下:1.开工前,发包人按签约含税合同价(扣除文明施工费和暂列金额)的20%作为预付款支付承包人,预付款在施工期间的第2~5 个月平均扣回,同时将安全文明施工费的70%作为提前支付的工程款。2.分部分项工程项目工程款在施工期间逐月结算支付。3.分部分项工程C 所需的工程材料C1用量1250m2,承包人的投标报价为60 元/m2(不含税)。当工程材料C1的实际采购价格在投标报价的±5%以内时,分部分项工程C 的综合单价不予调整;当变动幅度超过该范围时,按超过的部分调整分部分项工程C 的综合单价。4.除开工前提前支付的安全文明施工费工程款之外的总价措施项目工程款,在施工期间的第1~4 个月平均支付。5.发包人按毎次承包人应得工程款的90%支付。6.竣工验收通过后45 天内办理竣工结算,扣除实际工程含税总价款的3%作为工程质量保证金,其余工程款发承包双方一次性结清。该工程如期开工,施工中发生了经发承包双方确认的下列事项:1.分部分项工程B 的实际施工时间为第2~4 月。2.分部分项工程C 所需的工程材料C1实际采购价格为70 元/m2(含可抵扣进项税,税率为3%)。3.承包人索赔的含税工程量为4 万元。其余工程内容的施工时间和价款均与签约合同相符。  说明:①图中标注尺寸标高以m计,其他均以mm计。②建筑物现浇混凝土墙厚按300mm计,柱截面均为600X600,设备基础平面尺寸均为700X700。③管道均采用20"碳钢无缝钢管,管件均采用碳钢成品压制管件。成品油泵吸入管道系统介质工作压力为1.2MPa,采用电弧焊焊接;截止阀为J41H-16,配平焊碳钢法兰。成品油泵排出管道系统介质工作压力为2.4MPa,采用氩电联焊焊接;截止阀为J41H-40、止回阀为H41H-40,配碳钢对焊法兰,成品油泵进出口法兰超出设备基础长度均按120mm,如图所示。④管道系统中,法兰连接处焊缝采用超声波探伤,管道焊缝采用X光射线探伤。⑤管道系统安装就位,进行水压强度试验合格后,采用干燥空气进行吹扫。⑥未尽事宜均应符合相关工程建设技术标准规范要求。

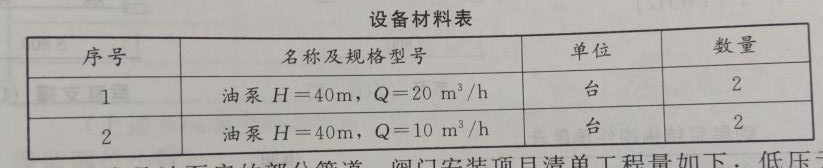

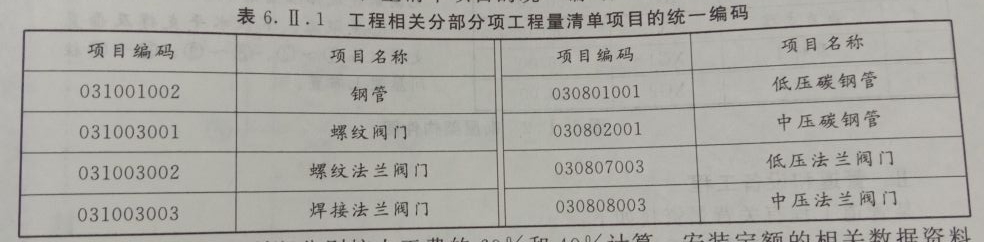

说明:①图中标注尺寸标高以m计,其他均以mm计。②建筑物现浇混凝土墙厚按300mm计,柱截面均为600X600,设备基础平面尺寸均为700X700。③管道均采用20"碳钢无缝钢管,管件均采用碳钢成品压制管件。成品油泵吸入管道系统介质工作压力为1.2MPa,采用电弧焊焊接;截止阀为J41H-16,配平焊碳钢法兰。成品油泵排出管道系统介质工作压力为2.4MPa,采用氩电联焊焊接;截止阀为J41H-40、止回阀为H41H-40,配碳钢对焊法兰,成品油泵进出口法兰超出设备基础长度均按120mm,如图所示。④管道系统中,法兰连接处焊缝采用超声波探伤,管道焊缝采用X光射线探伤。⑤管道系统安装就位,进行水压强度试验合格后,采用干燥空气进行吹扫。⑥未尽事宜均应符合相关工程建设技术标准规范要求。 (2)假设成品油泵房的部分管道、阀门安装项目清单工程量如下:低压无缝钢管D89×4 2.1m; D159×5 3.0m; D219X6 15m。中压无缝钢管D89X6 25m;D159X8.5 18m; D219X9 6m。 其他技术条件和要求与图6.Ⅱ所示一致。(3)工程相关分部分项工程量清单项目的统一编码见表6. Ⅱ.1。

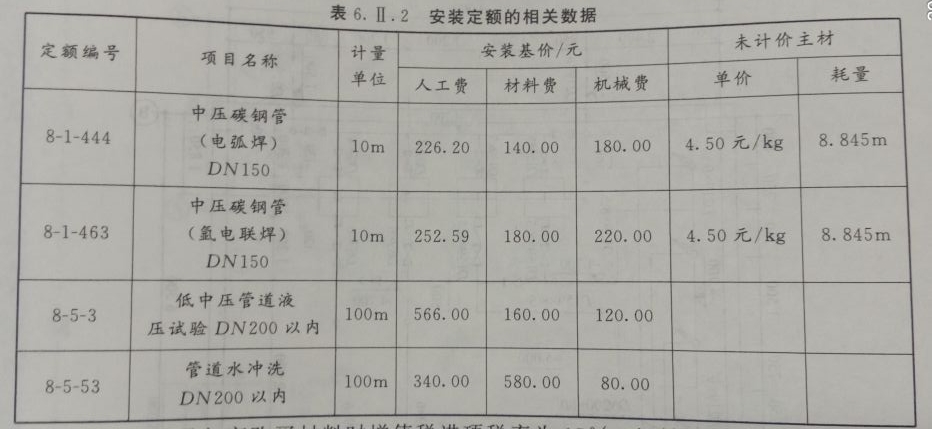

(2)假设成品油泵房的部分管道、阀门安装项目清单工程量如下:低压无缝钢管D89×4 2.1m; D159×5 3.0m; D219X6 15m。中压无缝钢管D89X6 25m;D159X8.5 18m; D219X9 6m。 其他技术条件和要求与图6.Ⅱ所示一致。(3)工程相关分部分项工程量清单项目的统一编码见表6. Ⅱ.1。 (4)管理费和利润分别按人工费的60%和40%计算,安装定额的相关数据资料见表6.Ⅱ.2(表内费用均不包含增值税可抵扣进项税额)。

(4)管理费和利润分别按人工费的60%和40%计算,安装定额的相关数据资料见表6.Ⅱ.2(表内费用均不包含增值税可抵扣进项税额)。 (5)假设承包商购买材料时增值税进项税率为17%、 机械费增值税进项税率为15% (综合)、管理和利润增值税进项税率为5% (综合);当钢管由发包人采购时,中压管道DN150安装清单项目不含增值税可抵扣进项税额综合单价的人工费、材料费、机械费分别为38. 00元、30.00元、25. 00元。 说明:①图中标注尺寸标高以m计,其他均以mm计。②建筑物现浇混凝土墙厚按300mm计,柱截面均为600X600,设备基础平面尺寸均为700X700。③管道均采用20"碳钢无缝钢管,管件均采用碳钢成品压制管件。成品油泵吸入管道系统介质工作压力为1.2MPa,采用电弧焊焊接;截止阀为J41H-16,配平焊碳钢法兰。成品油泵排出管道系统介质工作压力为2.4MPa,采用氩电联焊焊接;截止阀为J41H-40、止回阀为H41H-40,配碳钢对焊法兰,成品油泵进出口法兰超出设备基础长度均按120mm,如图所示。④管道系统中,法兰连接处焊缝采用超声波探伤,管道焊缝采用X光射线探伤。⑤管道系统安装就位,进行水压强度试验合格后,采用干燥空气进行吹扫。⑥未尽事宜均应符合相关工程建设技术标准规范要求。(2)假设成品油泵房的部分管道、阀门安装项目清单工程量如下:低压无缝钢管D89×4 2.1m; D159×5 3.0m; D219X6 15m。中压无缝钢管D89X6 25m;D159X8.5 18m; D219X9 6m。 其他技术条件和要求与图6.Ⅱ所示一致。(3)工程相关分部分项工程量清单项目的统一编码见表6. Ⅱ.1。(4)管理费和利润分别按人工费的60%和40%计算,安装定额的相关数据资料见表6.Ⅱ.2(表内费用均不包含增值税可抵扣进项税额)。(5)假设承包商购买材料时增值税进项税率为17%、 机械费增值税进项税率为15% (综合)、管理和利润增值税进项税率为5% (综合);当钢管由发包人采购时,中压管道DN150安装清单项目不含增值税可抵扣进项税额综合单价的人工费、材料费、机械费分别为38. 00元、30.00元、25. 00元。

(5)假设承包商购买材料时增值税进项税率为17%、 机械费增值税进项税率为15% (综合)、管理和利润增值税进项税率为5% (综合);当钢管由发包人采购时,中压管道DN150安装清单项目不含增值税可抵扣进项税额综合单价的人工费、材料费、机械费分别为38. 00元、30.00元、25. 00元。 说明:①图中标注尺寸标高以m计,其他均以mm计。②建筑物现浇混凝土墙厚按300mm计,柱截面均为600X600,设备基础平面尺寸均为700X700。③管道均采用20"碳钢无缝钢管,管件均采用碳钢成品压制管件。成品油泵吸入管道系统介质工作压力为1.2MPa,采用电弧焊焊接;截止阀为J41H-16,配平焊碳钢法兰。成品油泵排出管道系统介质工作压力为2.4MPa,采用氩电联焊焊接;截止阀为J41H-40、止回阀为H41H-40,配碳钢对焊法兰,成品油泵进出口法兰超出设备基础长度均按120mm,如图所示。④管道系统中,法兰连接处焊缝采用超声波探伤,管道焊缝采用X光射线探伤。⑤管道系统安装就位,进行水压强度试验合格后,采用干燥空气进行吹扫。⑥未尽事宜均应符合相关工程建设技术标准规范要求。(2)假设成品油泵房的部分管道、阀门安装项目清单工程量如下:低压无缝钢管D89×4 2.1m; D159×5 3.0m; D219X6 15m。中压无缝钢管D89X6 25m;D159X8.5 18m; D219X9 6m。 其他技术条件和要求与图6.Ⅱ所示一致。(3)工程相关分部分项工程量清单项目的统一编码见表6. Ⅱ.1。(4)管理费和利润分别按人工费的60%和40%计算,安装定额的相关数据资料见表6.Ⅱ.2(表内费用均不包含增值税可抵扣进项税额)。(5)假设承包商购买材料时增值税进项税率为17%、 机械费增值税进项税率为15% (综合)、管理和利润增值税进项税率为5% (综合);当钢管由发包人采购时,中压管道DN150安装清单项目不含增值税可抵扣进项税额综合单价的人工费、材料费、机械费分别为38. 00元、30.00元、25. 00元。

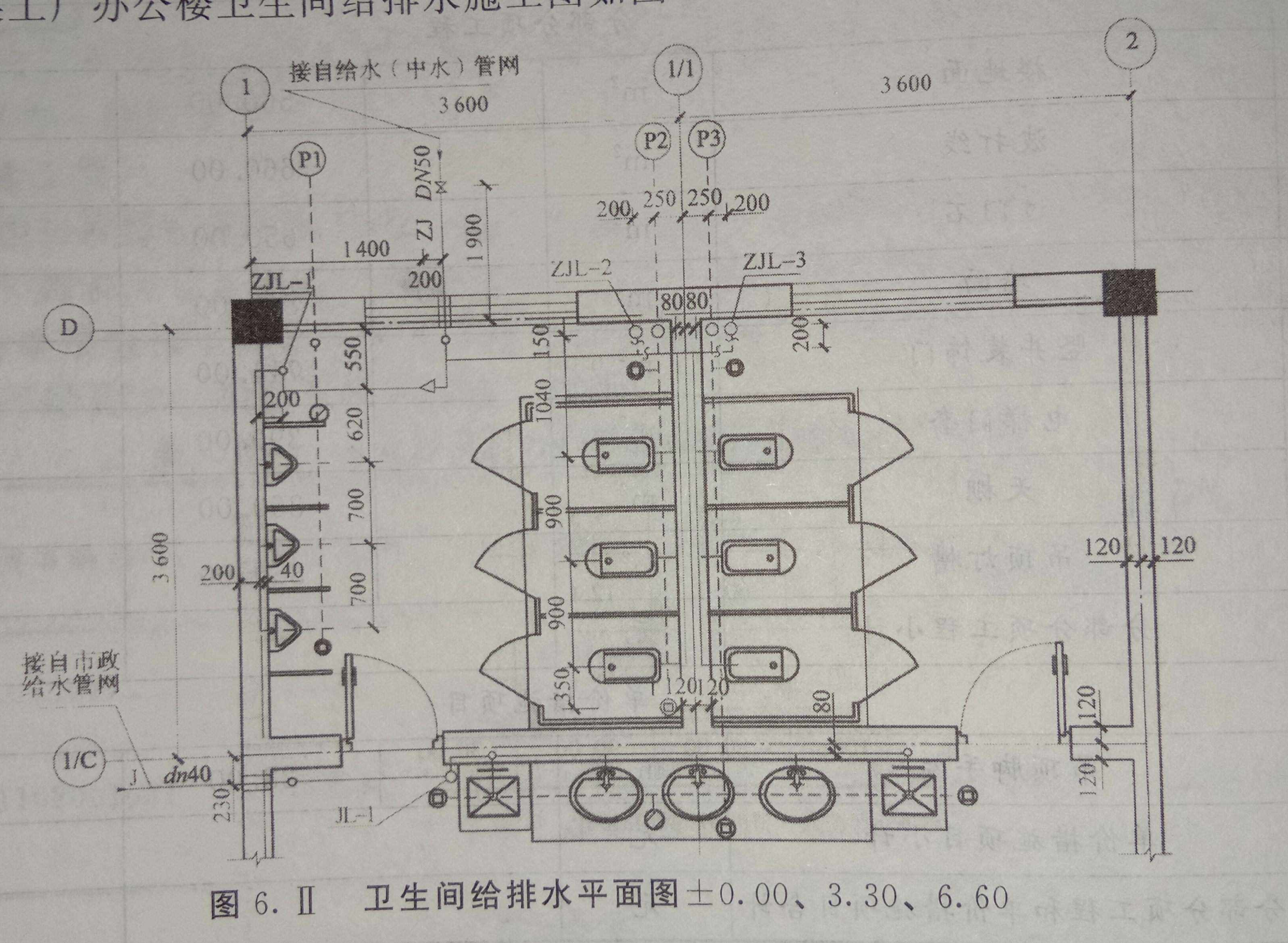

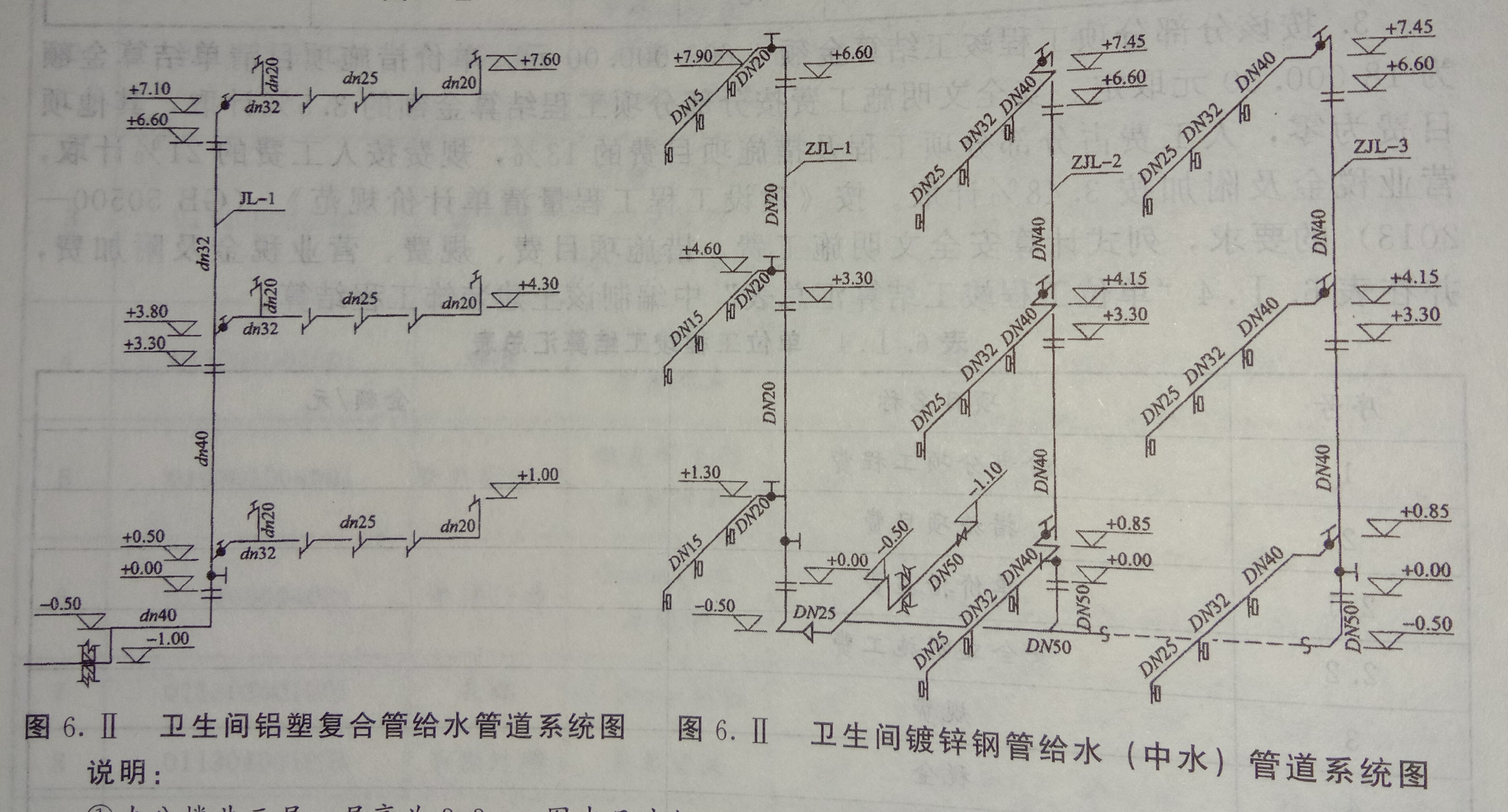

说明:①办公楼共三层,层高为3.3m。图中尺寸标注标高以m计,其他均以mm计。②卫生间盥洗间给水管道采用铝塑复合管及管件;大小便冲洗给水(中水)管道采用镀锌钢管及管件,螺纹连接。给水干管为埋地,立管为明设,支管为暗设。管道出入户穿外墙处设碳钢刚性防水套管。③阀门采用截止阀为J11T-10。各类管道均采用成品管卡固定。④成套卫生器具安装按标准图集99S304要求施工,所有附件均随卫生器具配套供应。洗脸盆为单柄单孔台上式安装;大便器为感应式冲洗阀蹲式大便器,小便器为感应式冲洗阀壁挂式安装,污水池为混凝土落地式安装。⑤管道系统安装就位后,给水管道进行强度和严密性水压试验及水冲洗。(2)假设给水管道的部分清单工程量如下:铝塑复合管dn40 25m, dn32 8.8m, 镀锌钢管DN32 20m,DN25 13m,其他技术要求和条件与图6.Ⅱ所示一致。

说明:①办公楼共三层,层高为3.3m。图中尺寸标注标高以m计,其他均以mm计。②卫生间盥洗间给水管道采用铝塑复合管及管件;大小便冲洗给水(中水)管道采用镀锌钢管及管件,螺纹连接。给水干管为埋地,立管为明设,支管为暗设。管道出入户穿外墙处设碳钢刚性防水套管。③阀门采用截止阀为J11T-10。各类管道均采用成品管卡固定。④成套卫生器具安装按标准图集99S304要求施工,所有附件均随卫生器具配套供应。洗脸盆为单柄单孔台上式安装;大便器为感应式冲洗阀蹲式大便器,小便器为感应式冲洗阀壁挂式安装,污水池为混凝土落地式安装。⑤管道系统安装就位后,给水管道进行强度和严密性水压试验及水冲洗。(2)假设给水管道的部分清单工程量如下:铝塑复合管dn40 25m, dn32 8.8m, 镀锌钢管DN32 20m,DN25 13m,其他技术要求和条件与图6.Ⅱ所示一致。 说明:①办公楼共三层,层高为3.3m。图中尺寸标注标高以m计,其他均以mm计。②卫生间盥洗间给水管道采用铝塑复合管及管件;大小便冲洗给水(中水)管道采用镀锌钢管及管件,螺纹连接。给水干管为埋地,立管为明设,支管为暗设。管道出入户穿外墙处设碳钢刚性防水套管。③阀门采用截止阀为J11T-10。各类管道均采用成品管卡固定。④成套卫生器具安装按标准图集99S304要求施工,所有附件均随卫生器具配套供应。洗脸盆为单柄单孔台上式安装;大便器为感应式冲洗阀蹲式大便器,小便器为感应式冲洗阀壁挂式安装,污水池为混凝土落地式安装。⑤管道系统安装就位后,给水管道进行强度和严密性水压试验及水冲洗。(2)假设给水管道的部分清单工程量如下:铝塑复合管dn40 25m, dn32 8.8m, 镀锌钢管DN32 20m,DN25 13m,其他技术要求和条件与图6.Ⅱ所示一致。

说明:①办公楼共三层,层高为3.3m。图中尺寸标注标高以m计,其他均以mm计。②卫生间盥洗间给水管道采用铝塑复合管及管件;大小便冲洗给水(中水)管道采用镀锌钢管及管件,螺纹连接。给水干管为埋地,立管为明设,支管为暗设。管道出入户穿外墙处设碳钢刚性防水套管。③阀门采用截止阀为J11T-10。各类管道均采用成品管卡固定。④成套卫生器具安装按标准图集99S304要求施工,所有附件均随卫生器具配套供应。洗脸盆为单柄单孔台上式安装;大便器为感应式冲洗阀蹲式大便器,小便器为感应式冲洗阀壁挂式安装,污水池为混凝土落地式安装。⑤管道系统安装就位后,给水管道进行强度和严密性水压试验及水冲洗。(2)假设给水管道的部分清单工程量如下:铝塑复合管dn40 25m, dn32 8.8m, 镀锌钢管DN32 20m,DN25 13m,其他技术要求和条件与图6.Ⅱ所示一致。

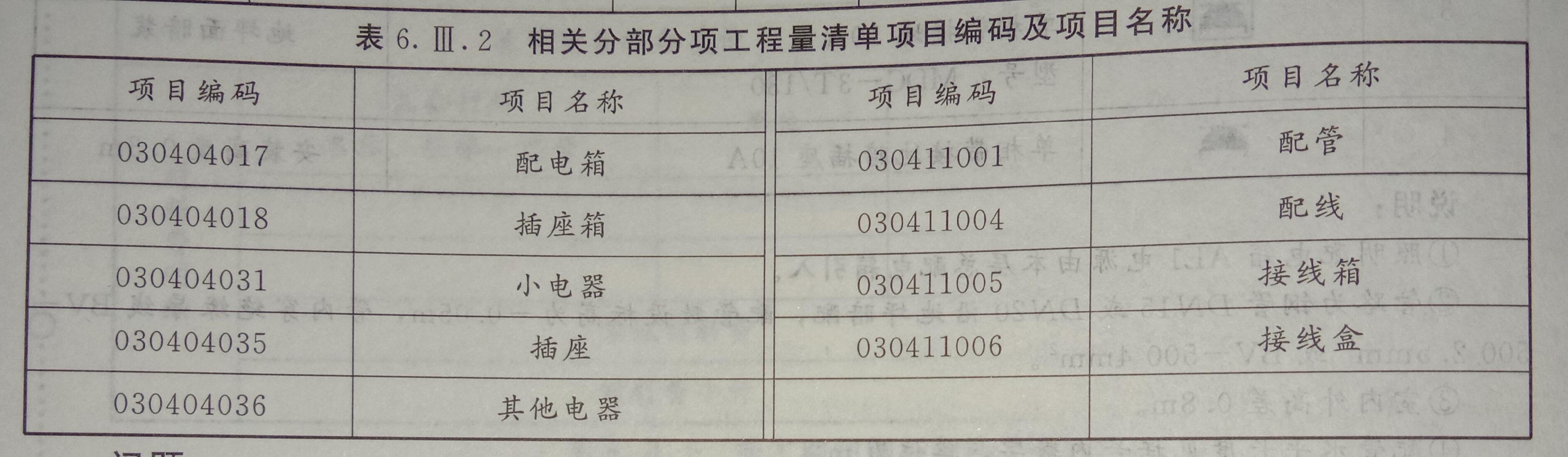

说明:①照明配电箱AL1电源由本层总配电箱引入。②管路为钢管DNI15或DN20沿地坪暗配,配管敷设标高为-0.05m,管内字绝缘导线BV-500 2.5mm²或BV-500 4mm²③室内外高差0. 8m。④配管水平长度见括号内数字,单位为m。(2)该工程的相关定额、主材单价及损耗率见表6.Ⅲ.1。(3)该工程的人工费单价(综合普工、一般技工和高级技工)为100元/工日,管理费和利润分别按人工费的30%和10%计算。(4)相关分部分项工程量清单项目编码及项目名称见表6.Ⅲ.2。

说明:①照明配电箱AL1电源由本层总配电箱引入。②管路为钢管DNI15或DN20沿地坪暗配,配管敷设标高为-0.05m,管内字绝缘导线BV-500 2.5mm²或BV-500 4mm²③室内外高差0. 8m。④配管水平长度见括号内数字,单位为m。(2)该工程的相关定额、主材单价及损耗率见表6.Ⅲ.1。(3)该工程的人工费单价(综合普工、一般技工和高级技工)为100元/工日,管理费和利润分别按人工费的30%和10%计算。(4)相关分部分项工程量清单项目编码及项目名称见表6.Ⅲ.2。

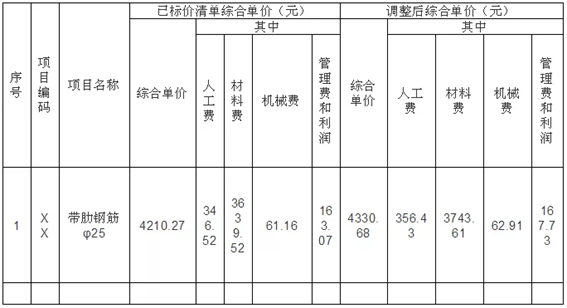

事件2:由于建设单位办理变压器增容原因,使施工单位A工作实际开工时间比已签发的开工令确定的开工时间推迟了5天,并造成施工单位人员窝工135工日,通用机械闲置5个台班。施工进行70天后,建设单位对A工作提出设计变更,该变更比原A工作增加了人工费5060元、材料费27148元、施工机具使用费1792元;并造成通用机械闲置10个台班;工作时间增加10天。A工作完成后,施工单位提出如下索赔:①推迟开工造成人员窝工、通用机械闲置和拖延工期5天的补偿;②设计变更造成增加费用、通用机械闲置和拖延工期10天的补偿。事件3:施工招标时,工程昰清单中Φ25规格的芾肋钢筋材料单价为暂估价暂估价价格3500/t,数量260t,施工单位面的该材料130t进行结算时,施工单位按照合同约定组织了招标,以3600元/t,的价梒购得该批并得到建设单位确认,施工完成该材料130进行结算时,施工单位提出:材袢料实际釆购价比暂估材料价格增加了2.86%,所 以该项目的结算综合单价应调增2.86%,调整内容见表3.1。已知:该规观格芾助钢筋主材损耗率为2%。

事件2:由于建设单位办理变压器增容原因,使施工单位A工作实际开工时间比已签发的开工令确定的开工时间推迟了5天,并造成施工单位人员窝工135工日,通用机械闲置5个台班。施工进行70天后,建设单位对A工作提出设计变更,该变更比原A工作增加了人工费5060元、材料费27148元、施工机具使用费1792元;并造成通用机械闲置10个台班;工作时间增加10天。A工作完成后,施工单位提出如下索赔:①推迟开工造成人员窝工、通用机械闲置和拖延工期5天的补偿;②设计变更造成增加费用、通用机械闲置和拖延工期10天的补偿。事件3:施工招标时,工程昰清单中Φ25规格的芾肋钢筋材料单价为暂估价暂估价价格3500/t,数量260t,施工单位面的该材料130t进行结算时,施工单位按照合同约定组织了招标,以3600元/t,的价梒购得该批并得到建设单位确认,施工完成该材料130进行结算时,施工单位提出:材袢料实际釆购价比暂估材料价格增加了2.86%,所 以该项目的结算综合单价应调增2.86%,调整内容见表3.1。已知:该规观格芾助钢筋主材损耗率为2%。 事件4:根据施工承包合同约定,合同工期每提前1天奖励1万元(含税)。施工单位计划将D、G、J工作按流水节拍30天组织等节奏流水施工,以缩短工期获取奖励除特殊说明外,上述费用均为不含税价格。

事件4:根据施工承包合同约定,合同工期每提前1天奖励1万元(含税)。施工单位计划将D、G、J工作按流水节拍30天组织等节奏流水施工,以缩短工期获取奖励除特殊说明外,上述费用均为不含税价格。  施工期间第3个月,经发承包双方共同确认:分包专业工程费用为105000(不含可抵扣进项税),专业分包人获得的增值税可抵扣进项税额合计为7600元。

施工期间第3个月,经发承包双方共同确认:分包专业工程费用为105000(不含可抵扣进项税),专业分包人获得的增值税可抵扣进项税额合计为7600元。 暂未登录

学员用户尊享特权

老师批改作业做题助教答疑 学员专用题库高频考点梳理

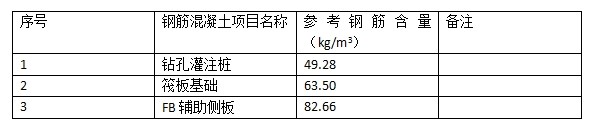

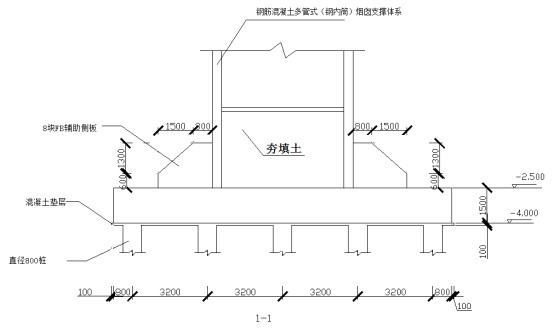

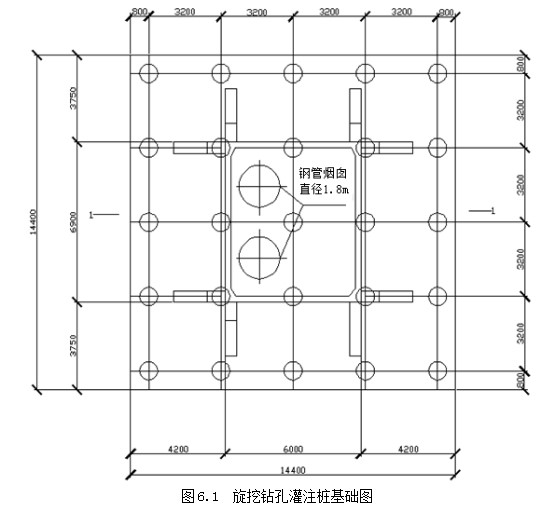

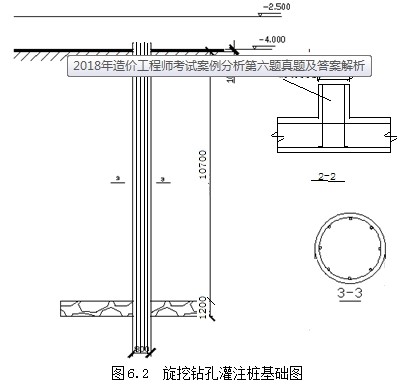

表6.1“单位钢筋混凝土钢筋参考用量表

表6.1“单位钢筋混凝土钢筋参考用量表