暂未登录

学员用户尊享特权

老师批改作业做题助教答疑 学员专用题库高频考点梳理

相关产品

热门题库

您希望我们通过哪种方式与您联系?

您已选择电话/微信/QQ的联系方式,课程顾问会尽快联系您!

您已选择微信联系方式,课程顾问会尽快添加您的微信,请您确认通过!

您已选择QQ联系方式,课程顾问会尽快添加您的QQ,请您确认通过!

您已选择电话联系方式,课程顾问会尽快联系您!

您已选择“不联系”,课程顾问不会主动联系您。如果后续您有需求,可以在个人中心主动添加销售微信或拨打客服电话:400-111-9811

(2)月初半成品库存 400 件,单位平均成本 127.5 元。(3)第一车间月初在产品成本和本月生产费用。(单位:元)

(2)月初半成品库存 400 件,单位平均成本 127.5 元。(3)第一车间月初在产品成本和本月生产费用。(单位:元) (4)第二车间本月直接人工成本。(单位:元)

(4)第二车间本月直接人工成本。(单位:元)

(5)第二车间本月制造费用。

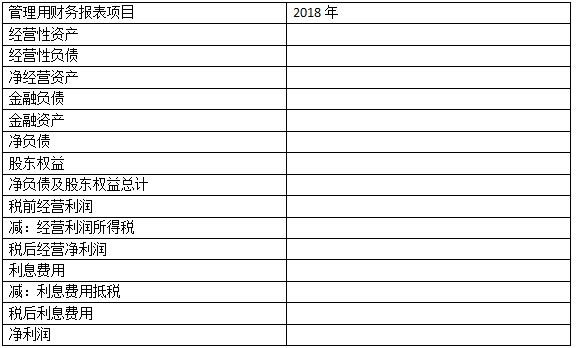

(5)第二车间本月制造费用。  (2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出,甲公司的企业所得税税率 25%。(3)乙公司是甲公司的竞争对手,2018 年相关财务比率如下:

(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出,甲公司的企业所得税税率 25%。(3)乙公司是甲公司的竞争对手,2018 年相关财务比率如下: